〈ホテル・旅館向け〉電子帳簿保存法の改正内容をわかりやすく解説

2023. 12. 07

最終更新 2024. 09. 12

目次

皆さんは、企業・個人事業主が守らないと罰則となる『電子帳簿保存法』をご存じでしょうか?

2年間の猶予期間が終了し、いよいよ2024年1月1日から電子帳簿保存法の改正法が適用されます。改正法では、電子取引データの電子保存が義務化されました。

本記事では、改正後の電子帳簿保存法の重要なポイントをわかりやすく解説します。改正法の適用が迫る中、まだ準備が整っていない方は、ぜひ本記事を参考に適切な対応をとっていただければと思います。

電子帳簿保存法とは?わかりやすく説明

そもそも電子帳簿保存法とは、主に以下の2点について定めている法律です。

①パソコンなどの電子計算機や電子計算ソフトを使って作成した帳簿書類でも、条件を満たせば、電磁的記録(以下、電子データと記載)で保存することを認める。

電子帳簿保存法が制定される平成10年以前は、紙ベースでの帳簿書類の保存が原則でした。しかし、パソコンなど電子計算機やパソコンに付随する電子計算ソフトが普及したため、電子帳簿保存法は制定されました。

②(2021年改正・2024年本格開始)電子データで授受した取引情報の保存を義務化。

電子帳簿保存法の改正は、経済社会のデジタル化を踏まえて経理の電子化による生産性の向上、記帳水準の向上などの一助となるために行われ、2022年1月1日から施行されました。

しかしながら、全事業者を対象とした義務化の準備期間が必要とし、2年間の猶予期間を設けたのです。そしていよいよ、猶予期間が終了する2024年1月1日からは、改正法に従って帳簿保存をしなければなりません。

電子帳簿保存法の改正内容を理解する

まずは電子帳簿の保存区分(保存方法)3つを確認していきましょう。

【1】電子帳簿等保存

電子帳簿等保存は、国税関係書類や決算関係帳簿など電子データで作成された書類を電子データで保存する方法です。

保存方法はDVDやハードディスクなどのメディア保存のほかに、電子帳簿保存用のクラウドサービスを利用するパターンもあります。クラウドサービスとは、インターネット上に情報を保存し、限られた人のみで情報共有ができるシステムサービスです。

メディア保存をする場合、自施設で書類保存のルール作成や保存方法の共有など、書類整理のための管理コストが発生します。一方で、電子帳簿保存のクラウドサービスではあらかじめ書類整理の方法が決まっているため、管理コストが削減できます。

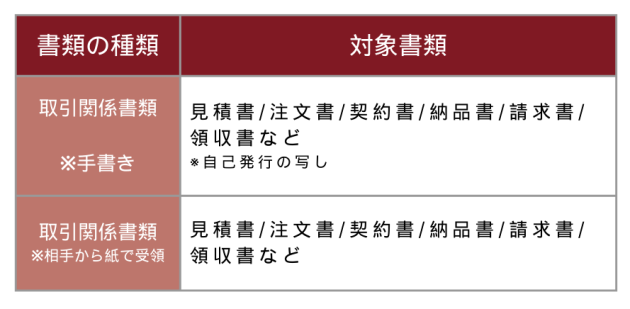

【2】スキャナ保存

スキャナ保存は、レシートや領収書など紙ベースの書類を電子データに変換して保存する方法です。保存は書類をスキャンしたり、スマホで撮影したりして電子データに変換して行います。

スキャナ保存をする際は、書類の改ざんを防ぐことを目的としたタイムスタンプ(日時の記載)の付与が原則です。しかし、クラウドサービスを使用する場合、タイムスタンプの付与を免除されることもあります。クラウドサービス上に変更履歴が残るなど、利用者が故意にデータを改ざんできないシステムとなっているサービスがタイムスタンプ免除の対象です。

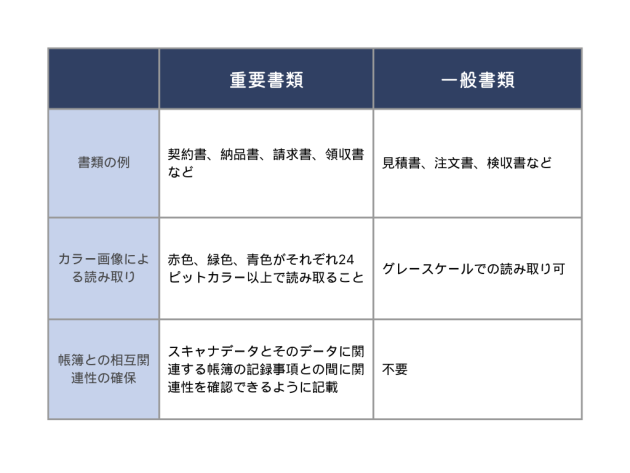

また、スキャナ保存では書類の種類によって、画像の解像度や画像のカラー保存が必要かどうか、など保存方法が違います。書類の種類や保存方法の違いは、下記の表を参考にしてください。

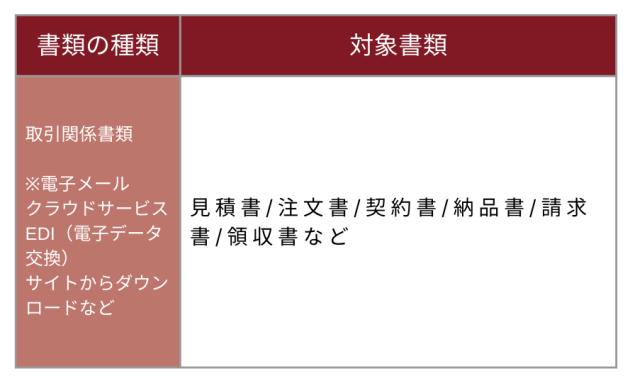

【3】電子取引

電子帳簿保存法の改正によって、全事業者を対象として義務化されるのが電子取引の保存方法です。電子取引とは電子データとして授受した書類を、電子データのまま保存する方法です。

スキャナ保存と同様に、使用者がデータを改ざんできないクラウドサービスを利用している場合にはタイムスタンプの付与は必要としません。

電子帳簿保存法の対象帳簿・書類を解説

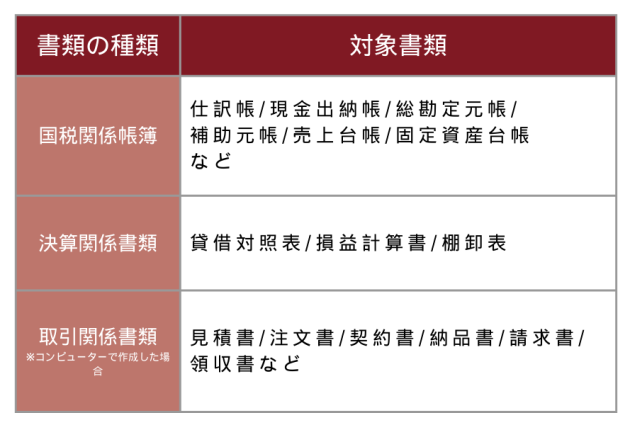

電子帳簿保存法では、書類の種類によって保存区分が決められています。それぞれの保存区分で保存すべき書類の種類を解説します。書類の種類や発行方法によって保存区分が異なるため、下記を参考にして適切な保存区分で書類を保存してください。

■電子帳簿等保存

■スキャナ保存

■電子取引

電子帳簿保存法を守る際の注意点とは?

ここまでに解説した電子帳簿保存法に基づく書類・帳簿の保存区分や改正点を踏まえ、2024年1月1日以降に電子帳簿の保存に際して注意すべき点を確認していきましょう。

紙での一元管理ができなくなる

改正後の電子帳簿保存法では、紙での一元管理ができなくなります。

これまで、パソコンで作成された国税関係帳簿やダウンロードした取引関係書類を紙に出力して管理をしていた宿泊施設もあるはずです。しかし、電子取引の場合には電子データでの保存が義務化されるため、紙での一元管理は不可能となります。

ECサイトの購入品の中には領収書や利用明細書などの取引関係書類が商品に同封されず、サイトの所定のページから確認・保存をするケースも増えました。改正前の電子帳簿保存法では、サイトからダウンロードした取引関係書類を印刷して保存する方法も認められていましたが、猶予期間終了後は電子データで交付された書類の印刷保存は認められません。必ずパソコンやクラウド上で保存するようにしてください。

ただし、2023年12月31日以前に出力した書類は紙ベースでの保存は問題ありません。猶予期間の終了後は必ず電子保存をしましょう。また、改正後の電子帳簿保存法で、データの提示を求められた際には即時対応する必要があります。書面で受領した取引関係書類の紙で保存が認められないわけではないですが、保存方法が混在するとデータの即時発見や提供が難しくなります。

今後はスキャナ保存を利用して、紙ベースでの書類管理を減らすことがベストな保管方法といえます。紙ベースでの書類管理を減らせれば、書類の保管スペースも不要となるため、積極的に電子データ保存への切り替えを検討してみてください。

コンピューターで作成した書類は一貫して電子帳簿での保存が必須

書類や帳簿によっては、コンピューターで作成したほうが容易なものもあります。例えば下記のような書類が該当します。

また、作成する手段は一貫する必要があります。コンピューターで作成をした場合には一貫してコンピューターで作成しなければなりません。その場合、保存方法は自ずと「電子帳簿等保存」と決まります。逆に言えば、一貫して手書きで作成した国税関係書類や決算関係書類は、紙ベースでの保存となります。

電子データで授受した書類の保存方法を見直す

改正後の電子帳簿保存法では、電子取引の書類は電子データとして保存することが義務化されました。

これまでも電子取引の書類は電子データでの保存が原則でしたが、データを出力した紙で保存する方法も認められていました。しかし、改正後には電子データでの保存が必須のため、紙にデータを出力して保存していた宿泊施設では電子データの保存方法を見直し、新たにマニュアル化やフロー化を進める必要があります。

タイムスタンプの扱い方

スキャナ保存をする際に、データの改ざんや不正をしていないと証明するために付与するタイムスタンプですが、その扱い方が緩和されました。法改正前のタイムスタンプの付与期間は3営業日でしたが、法改正後は最長2ヶ月7営業日以内と大幅に緩和されました。

また、改正前には「書類が改ざんされていないか」を定期的にチェック(適正事務処理要件)する必要がありましたが、業務効率化のために廃止されました。

さらに、今後はデータの改変履歴が確認できるクラウドサービス上に電子データを保存する際には、タイムスタンプの付与自体が不要となります。

電子取引データの保存は誰でも確認可能なようにする

保存された電子取引データは、税務署が提出を指示した際にすぐに指示に応じられるようにしなければなりません。誰でも確認できるようにすることが電子取引の保存要件として定められました。

満たすべき要件は、次の3つです。

①自社開発ソフトでの保存の場合、ソフトの概要書を作成する。

②画面・書面ですぐに出力できるように、保存場所に操作マニュアルを備える。

③保存された書類をすぐに表示できるように、検索機能を確保する。

※ただし、売上高が5,000万円以下の小規模事業者で、税務署のダウンロードの指示にすぐに応じられる場合は検索要件の設定は不要。③の検索要件については、「取引年月日」「取引先」「取引金額」の3項目のみの記載に緩和されました。

電子帳簿保存法を違反した場合の罰則

改正後の電子帳簿保存法に違反した場合、罰則が生じます。電子データの改ざんや隠蔽などの違反行為を発見した場合、重加算税として10%分加重されます。また、宥恕期間を過ぎても改正後の電子帳簿保存法に対応していない場合、悪質と判断されれば青色申告の承認取消となる可能性もあります。これらの罰則は、電子帳簿保存法の改正で強化されました。改正後の電子帳簿保存法に則って、書類の保存をするようにしてください。

優良な電子帳簿に該当すれば、減税措置がある

優良な電子帳簿に該当する場合、過少申告加算税が軽減されます。優良な電子帳簿の要件を満たしている場合、万が一申告漏れがあった場合でも過少申告加算税が5%軽減されます。万が一の申告漏れの際に、過少申告加算税の軽減対象となるには次の2つのポイントがあります。

【1】事前に税務署長に優良な電子帳簿の作成に関しての届出をしている。

【2】隠蔽や仮装などの事実がない。

優良な電子帳簿の作成は、予期せぬ事態におけるリスクヘッジになります。

画像引用:電子帳簿保存法が改正されました|国税庁

電子帳簿保存にはクラウドサービスがおすすめ

改正後の電子帳簿保存法では、電子データでの保存が推奨されている傾向にあります。電子帳簿保存やスキャナ保存を活用したくても、一からマニュアル構築が難しい方にはクラウドサービスの利用がおすすめです。電子帳簿保存に特化しており操作性が高いため、慣れれば業務効率化に繋がります。また、クラウドサービスによってはタイムスタンプの付与が不要など業務量自体を減らせる場合もあります。

電子帳簿保存法の猶予期間に伴い、電子帳簿保存への切り替えを検討している宿泊施設の方は、ぜひ導入を検討してみてください。

さいごに

2023年12月31日に猶予期間が終了する、電子帳簿保存法について解説しました。2024年1月1日から義務化される前に改正点を理解して、帳簿類の保存方法の見直しを図る必要があります。また、改正点で注目すべきなのは、罰則が強化された点です。悪質と判断された場合、青色申告の取消となる事態に繋がりかねないため、本記事で電子帳簿保存法の改正点をチェックして、帳簿類や取引関係書類の保存方法のフローの改良の参考にしてください。

最近読まれている記事

キーワードから探す

その他オススメの記事

の手数料や特徴を比較!.png)